前言

风起于青萍之末。2018年是长租公寓市场迅速发展的一年,也是风波不断的一年,风险与机遇并存,长租公寓行业亦呈现出新趋势。本次白皮书聚焦行业推动力、新生力、未来发力等三个方面探讨行业的发展契机,并依然回归商业本质与客户需求,首次提出“25的N次方”概念。

第一部分:长租公寓的推动力

中国长租公寓自2015年“C位出道”以来,政策大力支持、资本大举加持、企业争相进驻,共同推动其成为“风口产业”,白皮书从政策、金融、人口三方面来诠释长租公寓在供应和需求层面的强大推动力。

推动力之一 - 多渠道供给

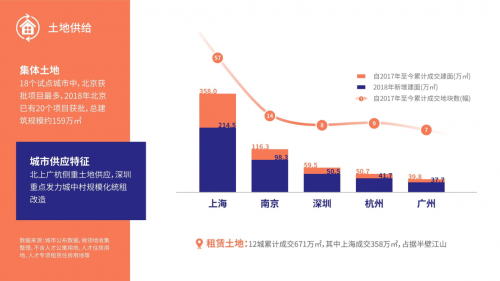

增量供给方面,18城集体建设用地建租赁房试点方案获批,集体建设用地成为核心城市住房租赁发展的重点方向;8地出台政府购买公租房运营服务试点,公租房渠道开闸给市场化机构带来新的利好。截至2018年底,12城推出纯租赁用地,成交总量671万㎡,其中上海成交57幅共358万㎡,占据全国半壁江山。集体用地方面,18个试点城市中,北京获批项目最多,2018年已有20个项目获批,总规模约159万㎡。城市供应特征上,北上广侧重新增土地供应,深圳重点发力城中村规模化统租改造。

存量供应方面,政府和市场双核发力,政府端的存量供应有公租房、城中村和人才公寓,市场端的存量物业主要形式包含自持商办及住宅、酒店物业、小品牌公寓、厂房和宿舍等。住房租赁的生产资料供应渠道呈现多元化发展态势,租赁土地资源向国企和大型房企集中,公寓运营商凭借优秀的运营管理能力也有机会参与其中。

推动力之二 -金融支持

金融政策对长租公寓的发展支持力度加大,2018年保监会发布《关于保险资金参与长租市场有关事项的通知》,允许保险资金进入长租公寓。中国证监会、住房城乡建设部发文《关于推进住房租赁资产证券化相关工作的通知》,加速推进行业资产证券化进程。目前已获批的住房租赁资产证券化产品已达18个,发行规模近200亿元。住房租赁专项债作为房企的重要输血工具,也完成发行12起,总金额达257亿元。

股权融资方面,2018年公寓运营商(集中式+分散式,不含平台方)累计融资18起,合计约96亿元。另外,公寓运营商和大型金融资本共同搭建投资平台成为新颖的资本运作方式,例如朗诗寓和平安的合作等,从获取物业,品牌运营以及到最后的资产退出,实现“全流程服务”。

第二部分:长租公寓的新生力

2018年长租公寓市场风起云涌,在政策和资本的双重助推下,行业进入发展的快车道,越来越多品牌企业竞相加入,热度始终居高不下;同时“租金贷爆雷” “甲醛超标”等风波频出,也引起了各方的高度关注。一边是风口、一边是风波,长租公寓的发展似乎走到了十字路口,回顾2018年,行业在危机中出现了新的变化。

行业 新生力 ——竞争格局转变

万亿市场红利下,长租公寓参与方不计成本规模化扩张,市场供应量出现爆发式增长。微领地研究院持续跟踪了全国28个集中式公寓品牌企业,其中包括创业系、房企系、酒店系、中介系的典型企业,调查数据显示2018年28个品牌在运营房量达到了25万间,相比2017年的14万间,增长近1倍;其中房企系在资金与资源的双重优势下,增长最为迅猛,同比增长130%。

从城市格局来看,一线城市为公寓企业必争之地,数据显示一线城市的集中式公寓合计在运营房量达到了近13万间(统计28个品牌),其中上海4.9万间领先全国,广深紧随其后,分别为3.1万间、2.9万间;二线城市中杭州及南京发展较快,房量分别达到了2万间和1.5万间。

从 企业布局来看,房企系全面进驻一二三线城市,形成全国化布局;创业系重点深耕一线城市及核心二线城市;酒店系及中介系布局相对分化,但也侧重一二线城市。

从发展 现状来看,创业系开始艰难转型,资本逐渐向头部企业聚集,中小企业受租金贷等影响,融资能力下降,经营不善,问题频出,不仅增量收缩,部分企业甚至爆仓倒闭。物业成本上升,传统的包租模式出现盈利困境,创业系发展遭受严峻挑战,开始转型托管加盟等轻资产模式。房企通过轻重结合的模式加速奔跑,轻资产快速上量(如包租、托管、城中村改建及租赁用地合作等),提升市场占有率,重资产模式谋求盈利(自持资产、自主收购、基金合作收购等),但经历2年的高速扩张,盈利困境开始显现,也步入思考调整。酒店系开始开始各谋出路,发挥自身经营优势,一方面尝试长短租与日租结合的经营模式,另一方面加快轻资产加盟托管的发展 。中介系的主营业务-分散式公寓在2018年出现困境,负面新闻不断,同时大规模扩张考验盈利能力,亦开始思考转换发展模式。

产品新生力——多元化产品结构的探索

极小户型。为获取更广泛的客源、稳定高出租率、追求坪效的提升,通过优化房间功能、节约房型面积,将单房建筑面积控制到25㎡以内,以更低的租金匹配刚性租房需求,提升出租率和坪效。

高端产品。在激烈的拿房竞争推高物业获取成本的背景下,部分公寓企业开始主动或者被动化的定位中高端客群市场,推出高价的租房产品,实际上是高估了中高端租房需求,导致高价项目前期爬坡困难,成熟期出租率难以稳定,经营状况堪忧。

蓝领公寓。客源稳定、需求旺盛的蓝领公寓市场逐渐受到企业重视,尤其是住宅群租整治力度较大的核心城市,企业对于规范化的宿舍产品的需求更为迫切。但是蓝领公寓市场对于政策的依赖性较强,对于消防安全及运营管理的要求较高,目前仅北京、杭州有规范细则出台,其他城市的相关政策仍不明确,因此蓝领公寓的发展缓慢而谨慎。

随着公寓行业的发展,越来越多的运营商开始选择尝试装配式内装。传统装修存在工程周期长,甲醛污染严重等问题 。一方面增加空置时间,影响企业收入;另一方面,装修污染等问题影响客户体验。相比之下,装配式内装采用干式工法,将工厂生产的模块化内装产品,现场进行组合安装,有效缩短工期,材料环保耐用,优点突出。另外,《租赁式住房装修技术规程》开始起草,预计2019年上半年正式公布,虽然目前政府对于租赁住宅的装配式内装并未提出强制要求,但已将装配式内装体系纳入装配率计算:以上海为例,租赁用地的出让条款均要求100%装配式建筑。在政策的推动下,装配式内装将会成为长租公寓开发建设的重点产业环节。

租客新生力:25岁 租户的5 大标签

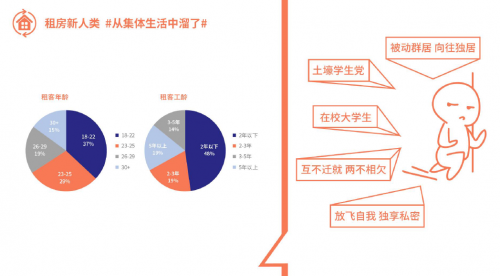

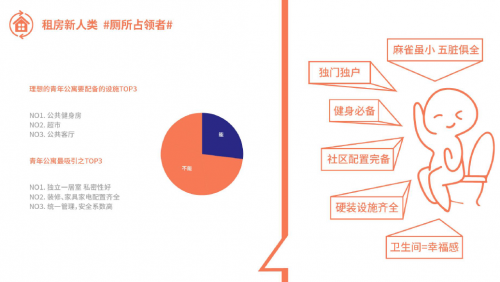

25岁左右的年轻人已经成为一线租房主力军,微领地研究院数据显示,25岁以下租房人群占比达到了66%,其中22岁以下人群占到了39%,多为刚毕业的年轻人和在校大学生,工作经验在2年以下的占比达48%。

25岁租客的标签 1—— # 从集体生活溜了 #: 身为独生子女的95后青年,进入大学后住进学生宿舍,被动选择群居,他们从小独立自主,喜欢放飞自我、独享私密,向往独居。数据显示,选择长租公寓居住的25岁以下年轻人占到66%,其中在校大学生占了四成。他们大多家庭条件优越,偏好更有品质和私密性的公寓。

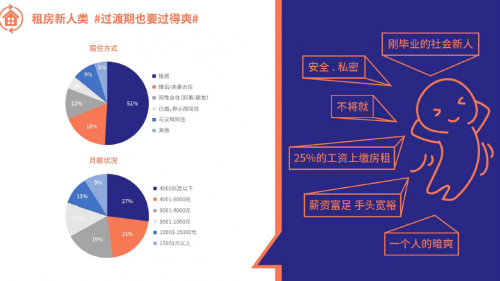

25岁租客的标签2 —— # 过渡期也要过得爽 #: 刚毕业或者是新晋职场小白,大多数(占比67%)月收入在1万元以内,虽然是过渡性居住,但也愿意付出工资的25%来居住长租公寓,以提升居住的便利性和生活品质。

25岁租客的标签3 —— #厕所占领者#: 他们对于独立卫生间的需求最为强烈,对于独立私密的一居室也更为偏好,房间可以小一点,但房间设施要齐全,理想租房生活不可或缺的两大要素是:独门独卫+功能齐全。

25岁租客的标签4—— #贪“懒”主义#: 他们非常关注生活的便利性,对于健身房、超市、公共客厅的需求最高,渴望随叫随到、触手可得的生活服务,大部分的需求通过周边配套就可以解决,通过公寓服务就可以满足,能“懒”则“懒”。

25岁租客的标签5—— #颜即正义#: 在寻找房源时,除了位置与价格,更关注房间装修的精美程度,户型偏爱loft户型。因为大多数追求品质感,真正的颜值控,所以从住宅小区搬到了长租公寓。

第三部分:长租公寓未来在发力

长租公寓经历过去3年的高速发展,以及2018年的市场洗礼,行业虽然趋于冷静和理智,但依然是欣欣向荣、充满活力, 25的N次方诠释长租公寓行业、客户、产品、运营模型方面呈现的新动能、新力量。

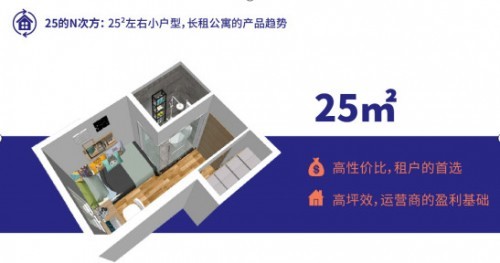

25平米小户型公寓:独门独卫契合租房愿望

25㎡划分出卧室、客厅、厨房和卫生间,容纳就寝、会客、洗漱、晾晒、收纳、书写六大生活功能系统,麻雀虽小、五脏俱全,既保障生活品质又具超高性价比,恰好满足年轻人对舒适、私密、独享居住的所有需求,备受租客热捧。

对运营商来说,25㎡的小户型,定价低于住宅一居室,略高于分布式合租产品,价格竞争力较强,但是通过控制单房面积,来提高单平米租金水平,同时能够获得稳定的高出租率。整体来看,25㎡户型的动态坪效(单平米租金乘以出租率)最优。

25%的租金收入比:降低“ 房格尔系数 ”提升幸福感

“房格尔系数”常用于衡量居住幸福感,是指房租支出占可支配收入的比重,专家认为,房租收入比在25%以内是合理的,房租收入比在25%-30%处于居民可以承受的范围之内,一旦超过30%则表明房租压力过大。

上海白领的平均薪酬在10000元左右,以V领地为例,平均租金在2500元,租金占白领工资的25%,匹配“房格尔系数”,租户对租金的满意度较高,幸福感较强。同时我们通过大样本量的租户调研,数据也显示25岁的年轻人能够乐于接受的租金收入比在25%,除去房租,可以用过更多的可支配收入,以提高生活消费品质。

2500间:“泛社区”效应满足更多居住需求

“泛社区”模式下,更有利于公寓设施的配套齐全,24h监控、智能门锁家电、社区巴士、搬家服务,同时设立休闲、娱乐、健身、会客的多功能社交共享空间,最大程度地满了用户对“住”的高品质要求。

同样以致力于探索“大社区模式”的V领地为例,截止目前1000间以上的单店就达到10家,在“大社区模式”的基础上,选择租赁热点片区密集布局,通过大社区带动小社区,形成有效联动共享,建设“泛社区”连锁经营模型,有利于实现集约化管理,降低人力成本、运营成本、销售成本,提高管理效率,有效提升盈利能力。

V领地已在上海构建了四大“泛社区”,分别为“新静安片区”、“金桥片区”“外高桥片区”、“浦江片区”,每个泛社区的房量在2500-3500间。以新静安片区、外高桥片区为例,V领地项目的动态坪效(单平米日租金乘以出租率)比周边的品牌公寓高出25%-30%。运营人房比达到1:130,单房运营(涵盖销售、人力、运营管理费用等)优化到260元/月,远低于同行业400-600元的平均水平,做到了品牌连锁公寓的成本最优。

片区 新静安片区金桥片区外高桥片区浦江片区

1000间以上社区 1212

500-1000间以上社区 2-2-

200-500间社区 311-

200间以下社区 12--

总房量 3600260028002500

从物理空间看,2500间以上的社区承载能力更强,能满足更多居住需求,形成独立的生态系统。而对于公寓产品而言,“大体量”还有利于打造产品差异化,保证“住”的品质,满足租客对居住的多样化需求。

25%的机构化:助力未来租赁市场稳定发展

租赁机构化水平代表租房市场的成熟度,专业化机构的蓬勃发展是租赁市场持久健康发展的保障。当前中国住房租赁机构化趋势开启,但与发达国家相比,仍有较大差距。美国租赁机构化比例为30%,德国45%,日本83%,而目前中国机构化不到10 %。未来我国长租公寓市场要保持增长态势,“机构化”大势所趋。

在政策、资本和全行业消费升级的多重力量驱动下,中国租赁行业将进入高速发展期,租赁机构化率有望提升至25%。相信未来会有越来越多具备专业投资眼光、高超运营能力与专业服务品质的机构从长租公寓市场脱颖而出,引领中国长租公寓进入全新的优质发展阶段。

微领地研究院《2018-2019长租公寓行业白皮书》总结:相较于传统租房模式,如今的租赁市场已焕然一新。先行者思考求变,后发者加速奔跑。在95后青年消费力升级、愿意为更高品质生活买单的当下,提供高效、便利、高性价比的一站式服务的长租公寓社区将成为城市青年们更青睐的租房选择。